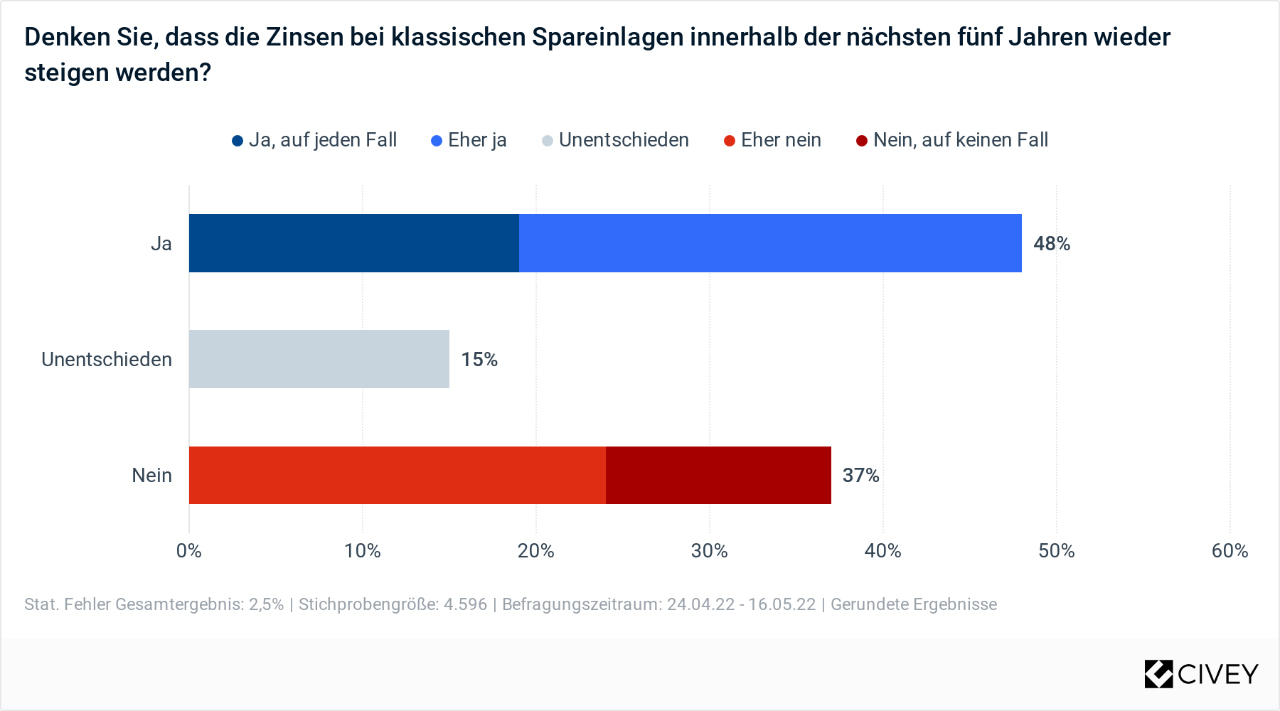

Kampf gegen die Inflation: Zinswende in Europa steht bevor

Nach Anstieg in den USA will die Europäische Zentralbank ebenfalls die Zinsen erhöhen: Die US-Notenbank Federal Reserve (Fed) hat Anfang Mai mit einer historischen Zinserhöhung auf die galoppierende Inflation reagiert. Kurz danach signalisierte die Europäische Zentralbank (EZB), dass sie bald nachziehen werde. Die Reaktionen der Wirtschaft und die Auswirkungen für Verbraucherinnen und Verbraucher sind noch nicht abzusehen. Dr. Ulrich Kater, Chefvolkswirt der DekaBank, klärt über die Hintergründe und das gemeinsame Ziel der beiden Notenbanken auf.

Aufgrund der drastisch gestiegenen Preise in den USA hat die Notenbank des Landes den Leitzins so stark angehoben wie seit 22 Jahren nicht mehr: Die Fed-Währungshüter entschieden sich Anfang Mai, den Zinssatz um einen halben Prozentpunkt auf die Spanne von 0,75 bis 1,00 Prozent zu erhöhen. Zuvor hatte die Inflationsrate in den USA im März 8,5 Prozent erreicht – den höchsten Stand seit mehr als 40 Jahren.

Experten hatten diesen Schritt erwartet, da die Fed die Zinswende bereits im März durch eine Erhöhung um einen Viertelprozentpunkt eingeleitet hatte. Expertinnen und Experten gehen davon aus, dass in den kommenden Monaten weitere Erhöhungen anstehen und die Zinsen in den USA bis Jahresende mindestens 2,75 Prozent erreichen. Ziel der Fed ist es, damit die Inflationsrate auf zwei Prozent zu senken.

Balanceakt zwischen Disziplinierung der Inflation und Abschwächung der Konjunktur

Auch in Europa ist aufgrund der Rekordinflation von derzeit knapp acht Prozent in den kommenden Monaten mit einer Zinswende zu rechnen. Mehrere Mitglieder des EZB-Rates haben eine Anhebung für Juli in Aussicht gestellt, nachdem der Leitzins im Euro-Währungsraum seit etwa sechs Jahren auf einem historischen Rekordtief von null Prozent liegt.

Ebenso wie die Fed in den USA will die EZB mit der Anhebung des Leitzinses die Preissteigerung in Europa wieder eindämmen. Sie zielt ebenfalls auf ein Niveau von zwei Prozent ab. Die Herausforderung auf beiden Seiten des Atlantiks besteht aber darin, damit die Wirtschaft nicht zu sehr zu bremsen – und keine Rezession auszulösen. Derzeit gibt es unterschiedliche Einschätzungen, ob Europa mit einer Zinsanhebung auf eine Stagflation zusteuert, also eine Phase wirtschaftlicher Stagnation bei gleichzeitiger hoher Inflation.

Uneinheitliche Reaktionen der Kapitalmärkte

Die Aktienmärkte in den USA und Europa reagierten auf den Zinsschritt der Fed und die Ankündigungen der EZB mit Verlusten. Die Dow Jones- und Nasdaq-Indizes gaben im Wochenverlauf um mehr als 2.000 beziehungsweise 1.000 Punkte nach. Der Dax verlor zeitweise ebenfalls rund 1.000 Punkte. Die Kurse der US-Staatsanleihen und Bundesanleihen gaben ebenfalls nach, dafür stieg aber ihre Rendite.

Welche Konsequenzen die Zinswende in den USA und in Europa für Menschen, Kapitalmärkte und Wirtschaft haben wird, erklärt Dr. Ulrich Kater, Chefvolkswirt der DekaBank.

Dr. Ulrich Kater, Chefvolkswirt der Deka

3 Fragen zu Geld an Dr. Ulrich Kater Chefvolkswirt der Deka

Herr Dr. Kater, die Zinswende scheint unwiderruflich eingeleitet. Aber wie erfolgversprechend sind diese Maßnahmen wirklich?

Dr. Ulrich Kater » | Gegen die bisherigen Preissteigerungen kann die EZB nichts mehr unternehmen, sie stammen teilweise auch aus unvorhergesehenen Ereignissen wie dem Krieg in Osteuropa. Jetzt geht es aber um die Verfestigung der Inflation. Wir wissen aus den 1970er Jahren, dass die Inflation immer weitergeht, sich sogar tendenziell beschleunigt, wenn sich ihr niemand entgegenstellt. Das können nur die Notenbanken.

Warum reagieren die Kapitalmärkte so unterschiedlich, und in welche Anlagen können die Menschen nun investieren, um ihr Erspartes vor der Inflation zu schützen?

» | Die Kapitalmärkte haben bislang deutlich korrigiert, sowohl bei Anleihe- als auch bei Aktienkursen. Das war auch notwendig, denn die Bewertungen waren teilweise schon in schwindelerregende Höhen geklettert. Dafür, dass wir etwa beim US-Technologieindex Nasdaq eine Korrektur von etwa 25 Prozent erlebt haben, verhalten sich die Märkte in der Breite noch sehr diszipliniert. Bislang sind diese Korrekturen gut verkraftet worden. Aber wir müssen beobachten, ob das auch so bleibt. Solche Zeiten der Korrektur sind auch immer sehr unsichere Zeiten.

Mit welchen mittel- bis langfristigen wirtschaftlichen Entwicklungen müssen die Menschen in Deutschland rechnen, wenn die Zinsen in den USA und in Europa weiter steigen?

» | Es wird allgemein etwas schwieriger, mehr Einkommen und mehr Wohlstand zu erzeugen. In den vergangenen Jahren hatte die Wirtschaft Rückenwind: Die Geldpolitik der Notenbanken sorgte für immer niedrigere Zinsen, und die Finanzpolitik für staatliche Transfers und Aufträge. Ohne diese Wirtschaftspolitik wären Unternehmen und private Haushalte auch nicht so alles in allem glimpflich durch die Coronakrise gekommen.

Nun herrscht jedoch eher Gegenwind. Die Staaten können nicht mehr so viel Geld ausgeben, die Zinsen steigen und auch in der Weltwirtschaft ist der Wurm drin, denn die Welt spaltet sich auf in unterschiedliche gegnerische Lager. Wir können nicht mehr wie in den vergangenen Jahren davon ausgehen, dass immer mehr Konsumwünsche anscheinend problemlos erfüllt werden können.

Der Wunsch nach einem Eigenheim

Doch welche Auswirkungen haben die steigenden Zinsen und die Zinswende nun auf den Wunsch nach einer eigene Immobilie? Ist dieser Wohntraum ausgeträumt? – Nein!

Es ist Fakt, dass die Bauzinsen ebenfalls steigen und sich seit Anfang des Jahres nahezu verdreifacht haben. Wie sie sich weiterentwickeln, weiß keiner. Wer jetzt oder später eine eigene Immobilie bauen, kaufen oder modernisieren möchte, sollte sich also folglich gegen hohe Zinsen wappnen.

Die Lösung dafür lautet: Bausparvertrag. Denn damit können Bausparer die nach wie vor sehr niedrigen Zinsen der LBS-Bauspartarife für sich über viele Jahre hinweg konservieren. Ganz einfach so, wie beim Marmelade kochen.

Bausparen – das beste Rezept für Wohnträume

Bausparen ist in Zeiten stark steigender Bauzinsen attraktiv wie nie. Das gilt für diejenigen, die sich erst in einigen Jahren den Traum von der eigenen Immobilie erfüllen möchten. Aber auch für Eigentümer, die jetzt oder später umbauen oder energetisch sanieren wollen und für alle, die demnächst eine Anschlussfinanzierung benötigen. Genauso lohnt es sich für Finanzierer, die sofort Baugeld benötigen. Für sie ist ein Kombikredit genau die richtige Wahl: Mit dem Duo „Vorfinanzierung plus Bausparvertrag“ profitieren auch sie von den günstigen Darlehenszinsen der LBS Südwest.

Der derzeit größte Vorteil am Bausparen ist, dass Sie sich mit Vertragsabschluss die vereinbarten Konditionen sichern. Und das gilt bis zur letzten Darlehensrate, auch wenn diese noch 30 Jahre entfernt liegen sollte. Was viele vergessen haben: Vor gut zehn Jahren lagen die Bauzinsen bei knapp 5 Prozent, Anfang der 80er Jahre im letzten Jahrtausend waren es sogar mehr als 10 Prozent. Der Zins der aktuellen LBS-Bauspartarife ist aber nach wie vor niedrig. Deshalb sollten Sie nicht warten. Kommen Sie jetzt zu Ihrer LBS, Sparkasse oder BW-Bank – hier beraten Sie die Fachleute in Sachen Wohntraumerfüllung und Zinskonservierung. Und, wie gesagt: Bausparen ist so einfach wie Marmelade kochen!

Es gibt viele gute Gründe, die für eine eigene Immobilie sprechen. Beispielsweise wohnt man im Eigentum meist größer und schöner. Mit einem eigenen Haus oder einer Wohnung können Sie sich zudem auf langfristige Wertsteigerungen freuen. Studien belegen, dass Eigentümer deutlich mehr Vermögen haben als Mieter. Und das nicht nur, weil sie eine Immobilie besitzen, sondern weil sie über viele Jahre gelernt haben, mit ihrem Geld gut umzugehen.

Nutzen Sie die Gelegenheit und sichern Sie sich jetzt die wichtigste Zutat für die Finanzierung Ihrer eigenen vier Wände: garantiert niedrige Zinsen mit einem LBS-Bausparvertrag. Damit können Sie Ihre Wohnträume verwirklichen und profitieren zudem von staatlichen Förderungen, beispielsweise der Wohnungsbauprämie* für alle ab 16 Jahren.

Sie wollen mehr wissen?

Weitere Infos zum LBS-Bausparen finden Sie hier.

*Es gelten Fördervoraussetzungen