Anlegen ist das neue Sparen #einfachmalschlaumachen

Wer heute noch mit dem Sparbuch spart, verschenkt sein Geld. Die andauernde Niedrigzinspolitik und steigende Inflation läuten das Ende der klassischen Sparformen ein. Satte Rendite dank Sparbuch, Bausparvertrag oder Festgeld? Spuren der Vergangenheit – Zeit für einen Anlagewechsel. Die Scheu vor risikoreichen Anlageformen ist unter Sparerinnen und Sparern weiterhin weit verbreitet. Dabei sind Aktien, Wertpapiere oder Fonds sinnvolle Alternativen für den privaten Vermögensaufbau. Kurz: Anlegen ist das neue Sparen.

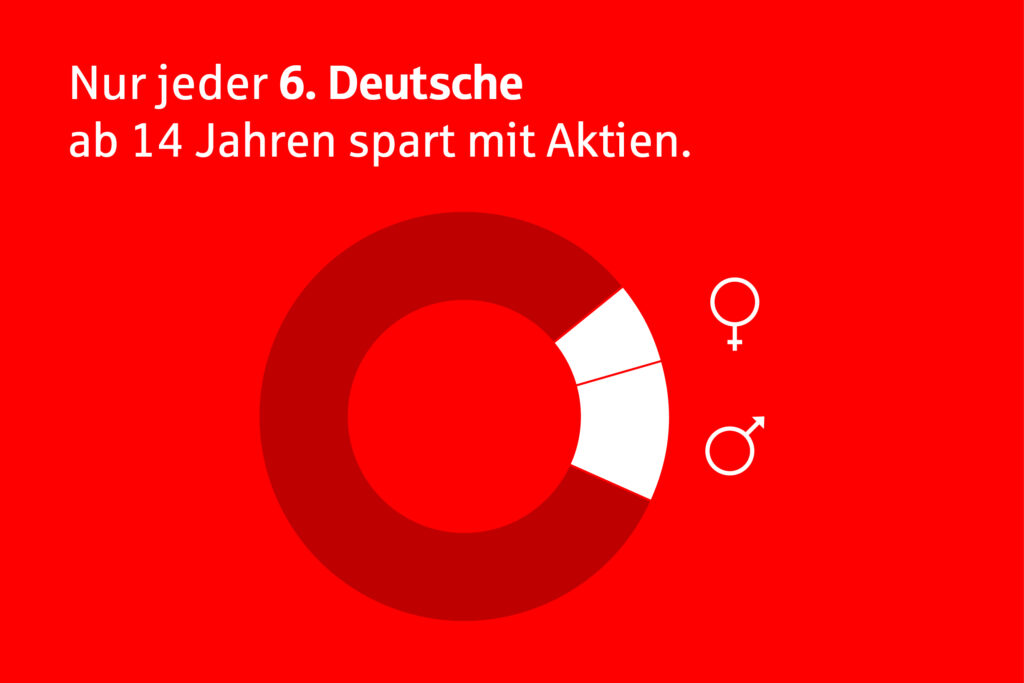

Quelle: Deutsches Aktieninstitut, 2020

Hach! Früher! Da war Sparen noch einfach. Zur Sparkasse gelatscht, Geld auf den Banktresen, aktuellen Kontostand im roten Sparbuch eintragen lassen. Dankeschön! Wieder raus. Zuhause: Schublade auf, Sparbuch rein. Und das Monat für Monat. Oder Jahr für Jahr – je nach dem, wieviel auf die hohe Kante gelegt werden konnte.

Übrigens: Hohe Kante. Der Begriff stammt aus Zeiten, als Erspartes noch zu Hause versteckt wurde. Auf der hohen Kante eben. Das war zu Sparbuchzeiten nicht mehr ratsam, denn damals wuchs das Geld noch auf der Bank. Sparer konnten sich im Jahr 1975 über durchschnittlich 4,4 Prozent Sparbuchzinsen pro Jahr freuen. „Da war die Welt des Sparens für den ganz normalen Sparkassenkunden noch einfach“, sagt Jürgen Streicher, Leiter Produktmanagement der Sparkasse Freiburg-Nördlicher Breisgau. „Danach wurde es schon komplexer: Festgeldkonten, Bundesanleihen, Bausparen. Alles absolut sicher und mit ordentlich Zinsen.“ Drei, vier oder noch mehr Prozent. Aber auch das gehört der Vergangenheit an.

Mit Sicherheit schrumpfen

Heute liegen die Zinsen weit unter einem Prozent. Oder gleich bei Null. Sprich: Wer mit Sparbuch spart, zahlt drauf, denn Zinsen im Promille-Bereich gleichen nicht einmal mehr die Geldentwertung aus. Das Sparbuch ist eine Erfolgsgeschichte: „Aber heute taugt es nicht mehr. Jedenfalls nicht für den Vermögensaufbau.“ Nicht nur der rote Klassiker, sondern auch andere etablierte Sparformen leiden unter den niedrigen Zinsen.

Fakt ist: Heute sparen die Menschen in Deutschland so viel wie nie zuvor. Das Gesamtvermögen im Land wächst von Jahr zu Jahr. Doch die risikolosesten Sparmöglichkeiten lassen Vermögen schrumpfen statt wachsen. „Lebensversicherung, Bausparvertrag, Tagesgeld – all das sind Anlageformen, bei denen Sparer heute kaum Aussichten haben, ein Vermögen aufzubauen. Statt dessen verlieren sie zum Teil sogar Geld.“ Dennoch haben selbst in Zeiten steigender Preise und Nullzinsen noch viele Menschen ihr Geld auf Sparbüchern oder Tagesgeldkonten liegen: „Wer das Ersparte vor Inflation schützen will, braucht Alternativen“, sagt Steicher: „Denn es gibt keine Aussicht auf steigende Zinsen.“

Das DAX-Rendite-Dreieck für die monatliche Geldanlage. Quelle: Deutsches Aktieninstitut e.V. 2021, Edition für Deka Investments

Anlagewechsel sinnvoll

Damit die Finanzen in Zukunft wieder gewinnbringender arbeiten, lohnt sich für die meisten Menschen ein Anlagewechsel. Und ein anderes Sparverhalten. Nein, Sie müssen ihr Geld nicht gleich in Kryptowährungen stecken oder an der Börse spekulieren … Ein Wertpapierfonds, betreut von unseren Experten, wäre zum Beispiel ein guter Anfang. Wie geht man am besten vor?

Das lesen Sie in unseren weiteren Blogbeiträgen zum Thema Vermögensaufbau und #einfachmalschlaumachen.