Was ist Inflation? #einfachmalschlaumachen

Kennen Sie dieses Gefühl, dass alles immer teurer wird? Dahinter steckt die Inflation. Die steigende Preisentwicklung und die damit einhergehende Geldentwertung haben Auswirkungen auf Ihr tägliches Leben und nicht zuletzt auf Ihre Anlagemöglichkeiten. Was es mit der Inflation auf sich hat, warum sie uns alle betrifft und wie wir uns vor ihr schützen können, lesen Sie hier.

Was bedeutet Inflation?

Egal ob Kinobesuch, Strompreis oder ein Döner am Schnellimbiss – die Inflation bestimmt, wie viel Geld Sie mit der Zeit für Waren und Dienstleistungen ausgeben. Aber was bedeutet Inflation eigentlich genau?

Inflation kommt aus dem Lateinischen und bedeutet so viel wie „sich aufblasen“. Heute meint man mit Inflation die konstante Geldentwertung über einen längeren Zeitraum. Anders ausgedrückt – alles wird teurer und Sie bekommen weniger für Ihr Geld. Die Preise “blähen” sich sprichwörtlich auf.

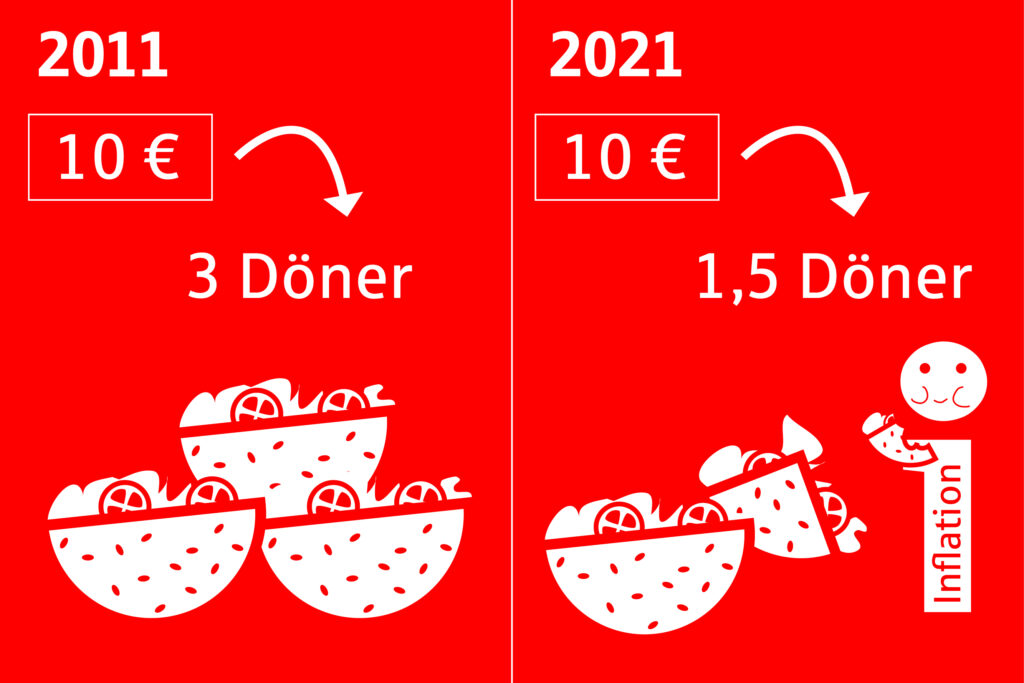

Kostete ein Döner in der Vergangenheit noch 1,50 Euro so liegt der Warenwert heute bei rund 3 Euro oder mehr. Gleichzeitig bleiben Gehälter und Löhne meist gleich oder steigen vergleichsweise sehr viel weniger stark an. Ergebnis: Ihr Geld verliert mit der Zeit an Wert.

Über die Jahre verliert Ihr Geld an Wert – kurz gesagt: Die Infaltion isst mit.

Was ist die Inflationsrate?

Die Inflationsrate (auch Teuerungsrate) zeigt die Veränderung der Verbraucherpreise zum Vorjahreszeitpunkt an. Das Statistische Bundesamt in Wiesbaden ermittelt über einen bestimmten Zeitraum, wie z. B. ein Jahr, den Gesamtpreis eines “fiktiven” Warenkorbs, der Konsumprodukte des täglichen Lebens und Dienstleistungen enthält. Aus der Preissteigerung ergibt sich die Inflationsrate.

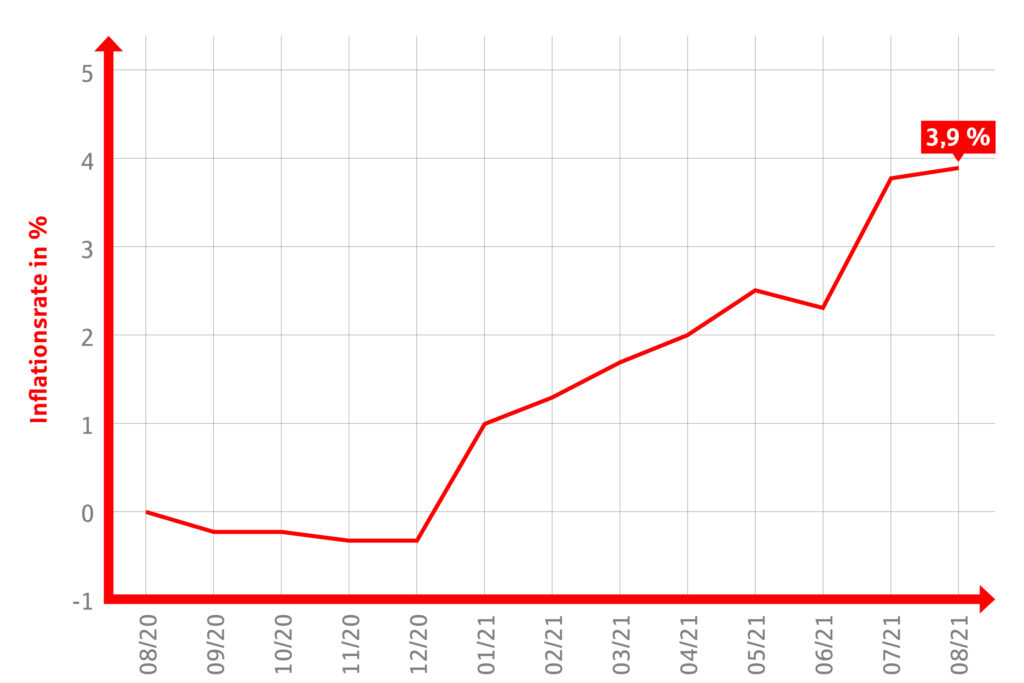

Tatsächlich liegt die Inflationsrate heute bei 3,9% (Stand September 2021). Dazu beigetragen haben u.a. die Verteuerung der Energiepreise sowie die Wiederanhebung der Mehrwertsteuer nach der Corona-Pandemie. (Zum Vergleich: Im Jahr 2020 lag die Inflationsrate noch bei 0,5 Prozent.)

Expertinnen und Experten gehen mehrheitlich davon aus, dass die aktuell recht hohe Inflationsrate temporär ist. Längerfristig erwarten sie eine Rate, die sich wieder dem Niveau der EZB-Vorgabe (Europäische Zentralbank) von zwei Prozent angleicht.

Datenquelle: Statistisches Bundesamt

Zwei Prozent Inflationsrate beschreibt eine stabile, sprich vorhersagbare Preisentwicklung. Das wiederum ist gut für Verbraucherinnen und Verbraucher sowie für Unternehmen, denn wer die Preise kennt, kann finanziell vorausschauend planen.

Warum betrifft mich die Inflation?

Je höher die Inflationsrate, desto drastischer die Preisentwicklung und desto schwieriger wird Ihre finanzielle Planbarkeit. Stabile Preise – egal ob für den Wocheneinkauf oder bei der Hausbauplanung – sind grundsätzlich wünschenswert.

Plötzlich steigende Preise können Ihnen gerade bei finanziellen Großprojekten, wie Bauvorhaben, schnell böse Überraschungen bescheren.

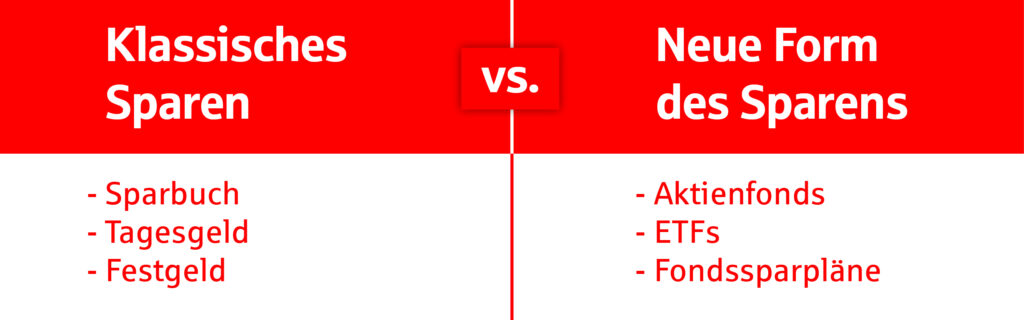

Die anhaltende Niedrigzinspolitik der EZB in Kombination mit einer weiter ansteigenden Inflation spitzt die Lage für Sparerinnen und Sparer weiter zu. Haben Sie ihr Geld noch auf dem Sparbuch, Tages- oder Festgeldkonto geparkt, drohen Negativzinsen. Die klassische Geldanlage ist keine sinnvolle Option mehr.

Der positive Nebeneffekt: Wer sich momentan Geld leiht, bekommt dies zu extrem günstigen Konditionen. Grob zusammengefasst lässt sich sagen, dass Schuldnerinnen und Schuldner von einer Inflation profitieren während Anlegerinnen und Anlegern der Geldverlust droht.

Sparen mit Wertpapieren ist eine gute Alternative zu klassischen Sparprodukten, um langfristig Vermögen aufzubauen.

Wie kann ich der Inflation beim Sparen entgegenwirken?

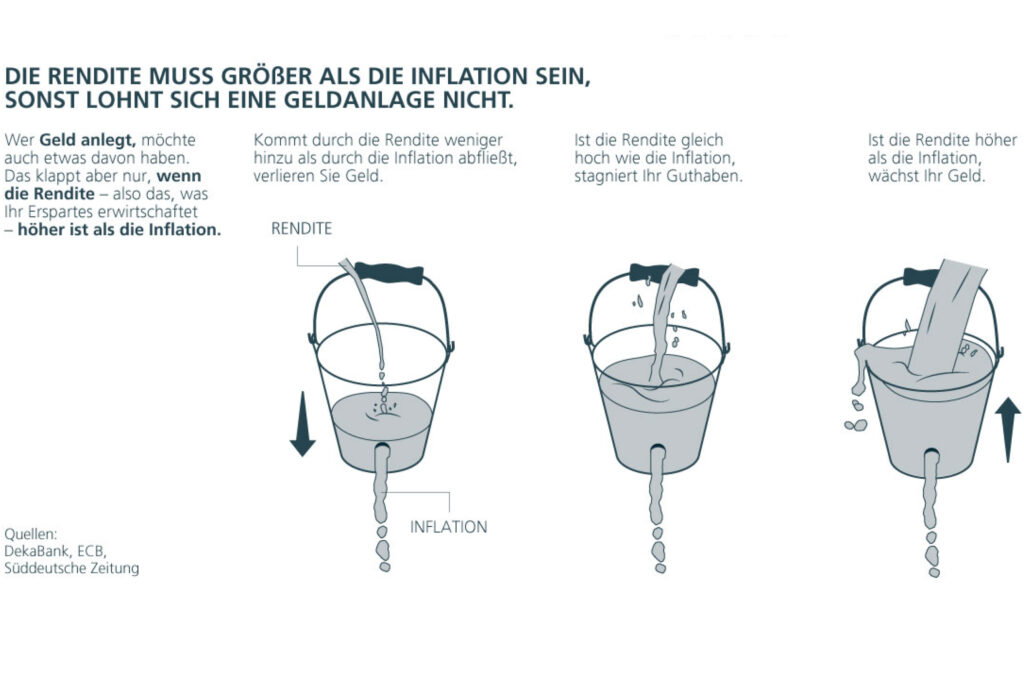

Um dem Geldverlust zu entgehen, ist es wichtig, dass Anlegerinnen und Anleger Ihr Geld mit einem Renditeziel oberhalb der Inflationsrate anlegen. Anders ausgedrückt – wenn Sie nicht mindestens Zinsen in gleicher Höhe wie die Inflationsrate erhalten, dann verliert Ihr Geld an Wert.

Eine Möglichkeit zur Geldanlage ist die Investition in Wertpapiere. Besonders beliebt sind Aktienfonds, zu denen u.a. auch ETFs (passives Fondsmanagement) zählen. Sie eignen sich insbesondere, wenn Sie mit dem Sparen anfangen wollen.

Mit Aktienfonds investieren Sie über einen längeren Zeitraum, z.B. über 10, 20 oder 30 Jahre. Aktienfonds bündeln mehrere Aktien in einem Topf (Fonds), sind dadurch breit gestreut und einem niedrigeren Risiko ausgesetzt.

Anders als beim gewöhnlichen Aktienkauf, bei dem Sie nur ein oder zwei Papiere kaufen, machen Sie sich nicht maßgeblich vom Erfolg eines oder zweier Unternehmen abhängig. Aktienfonds unterliegen zwar konjunkturell bedingten Schwankungen, können diese aber über den längeren Zeitraum besser ausgleichen. Ein weiterer Vorteil: Anlegerinnen und Anleger profitieren so noch stärker vom Zinseszinseffekt.

Sie wollen mehr wissen?

Dann vereinbaren Sie einfach einen Termin.